เคยพูดถึงมหัศจรรย์ดอกเบี้ยทบต้นไปแล้ว แต่จะกลับมาพูดอีกครั้ง ด้วยเพราะความมหัศจรรย์ของมัน

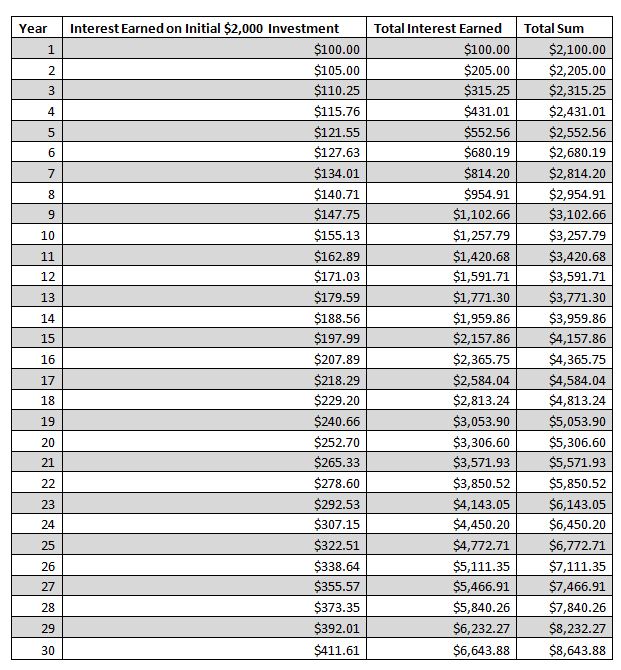

จากตาราง ให้เราเริ่มต้นมีเงินออมทั้งหมด 2,000 เหรียญ ในรูปแบบพันธบัตรรัฐบาล ผลตอบแทน 5% ต่อปี และไม่ออมเพิ่มเลย เป็นระยะเวลา 30 ปี

ในปีที่ 1 เราจะได้รับดอกผลจากการซื้อพันธบัตรฯ เป็นเงิน 100 เหรียญ

เงิน ออมที่เราได้เพิ่มมาอีก 100 เหรียญจากดอกผล หรือคิดเป็นเงินต้นทั้งหมด 2,100 เหรียญ จะทำให้เราได้รับดอกผลเพิ่มเป็น 105 เหรียญ ในปีที่ 2

ในปีที่ 3 เราก็จะได้เพิ่มเป็น 110.25 เหรียญ และเป็นเช่นนี้ทบต้นไปเรื่อยๆ

พอ ครบ 30 ปี เราจะได้รับดอกผลจากการลงทุนในพันธบัตรฯ คิดเป็นเงินทั้งสิ้น 6,643.88 เหรียญ หรือมีเงินออมรวม 8,643.88 เหรียญ จากเงินออมตั้งต้นเพียง 2,000 เหรียญเท่านั้น (เพิ่มขึ้นมากกว่า 4 เท่าตัว)

ทีนี้เรามาดูกันว่า ถ้าเราสามารถลงทุนในรูปแบบอื่นๆ ที่ให้ผลตอบแทนแตกต่างกัน ผลจะเป็นยังไง

จากในตาราง จะเห็นว่าผลตอบแทนในการลงทุนจะขึ้นกับ 2 สิ่ง คือ อัตราผลตอบแทนเฉลี่ย และระยะเวลา

ใน ช่วงต้นของการออม ไม่ว่าจะทำผลตอบแทนได้มากแค่ไหน ก็ไม่ได้สร้างความแตกต่างในการออมได้มากนัก แต่พอเราออมนานขึ้นเรื่อยๆ อัตราผลตอบแทนที่แตกต่าง แม้เพียง 1% กลับสร้างความแตกต่างได้มหาศาลเลยทีเดียว

การทำผลตอบแทนให้ได้หลายสิบ เปอร์เซ็นต์ต่อปี หลายๆ ปีติดกันนั้น เป็นเรื่องเหลือเชื่อ และแทบเป็นไปไม่ได้ แต่การลงทุนระยะยาว และได้ผลตอบแทนเฉลี่ยที่สม่ำเสมอ เป็นสิ่งที่ทำได้ ถ้าเราลงทุนอย่างต่อเนื่อง และมั่นคง

สรุปได้ว่า เราไม่ควรจะลงทุนในสิ่งที่เสี่ยงจนเกินไป เพียงเพื่อให้ได้ผลตอบแทนต่อปีที่ดีไม่น่าเชื่อ แต่เราควรจะลงทุนอย่างระมัดระวัง เพื่อสร้างผลตอบแทนที่ดีพอประมาณ และสม่ำเสมอ และลงทุนให้นานที่สุด เท่าที่จะทำได้

จุดสำคัญของ มหัศจรรย์ดอกเบี้ยทบต้น ไม่ได้มีแค่ อัตราผลตอบแทน กับระยะเวลาเท่านั้น แต่ยังมีอีกอย่าง ที่สำคัญไม่แพ้กัน นั่นก็คือ เงินออม

ถ้าเรามีอาชีพ การงาน มีรายได้ประจำ เราก็สามารถที่จะออมเงินเพิ่มได้ทุกเดือน หรือทุกปี และนั่นจะยิ่งสร้างความแตกต่างให้กับผลลัพธ์ในการออมเงินของเราได้อย่างไม่ น่าเชื่อ

ยกตัวอย่างเช่น

นาย ก และ นาย ข ได้รับมรดกเป็นเงิน 200,000 บาท เมื่ออายุ 25 ปีเท่ากัน

นาย ก เป็นคนไม่เอาไหน ไม่ทำการทำงาน พ่อแม่จึงนำเงินไปซื้อพันธบัตรฯ (ผลตอบแทน 5% ต่อปี) ไว้ให้ ผ่านไป 40 ปี เมื่อนาย ก ขายพันธบัตรฯ จะได้รับเงินก้อนเป็นเงินประมาณ 1.4 ล้านบาท

ส่วนนาย ข เป็นคนชอบทำงาน หนักเอาเบาสู้ ทำงานได้เงินมาเท่าไหร่ ก็นำไปออมหมด (ผลตอบแทน 5% ต่อปีเท่ากัน) นาย ข จะออมเพิ่มเดือนละ 2,000 บาท หรือปีละ 24,000 บาท ทำอย่างนี้ทุกปี พอเวลาผ่านไป 40 ปี เมื่อนาย ข ขายพันธบัตรฯ จะได้รับเงินก้อนเป็นเงินมากถึง 4.3 ล้านบาท

ด้วยการออมเพิ่มเพียงไม่ กี่พันบาทต่อเดือน แต่กลับสร้างความแตกต่างในการออมได้มากอย่างไม่น่าเชื่อ นี่คือความมหัศจรรย์ของดอกเบี้ยทบต้น

ออมให้มาก ออมให้นาน แล้วเราจะได้ผลตอบแทนที่ดี ในระยะยาว