เงินมีต้นทุนในตัวมันเอง เพราะอัตราเงินเฟ้อ ที่ค่อยๆ ลดมูลค่าของเงินลงทุกปี เมื่อ 10 ปีก่อน เราอาจจะกินก๋วยเตี๋ยวชามละ 25 บาท พิเศษ 30 บาท แต่มาปัจจุบัน ก๋วยเตี๋ยวชามเดียวกันนี้ ราคาขึ้นเป็นชามละ 35 บาท พิเศษ 40 บาท

ทางเลือกในการออมเงิน มีหลากหลาย เช่น ฝังตุ่ม, ฝากธนาคาร, ซื้อตราสารหนี้, พันธบัตรรัฐบาล, ทองคำ, หุ้นกู้, กองทุน, ฯลฯ

แต่ละแบบก็มีความเสี่ยง และผลตอบแทนที่แตกต่างกัน

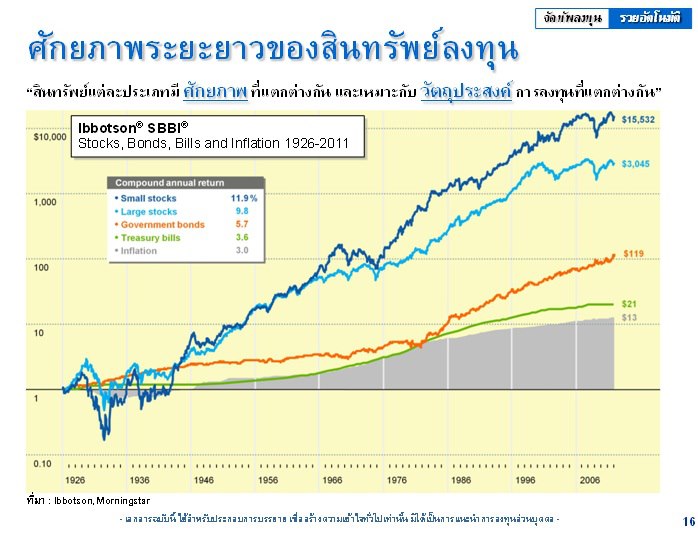

จากการศึกษาการลงทุนในรูปแบบต่างๆ ย้อนหลัง ในสหรัฐอเมริกา ตั้งแต่ปี 1926-2011 มีบทสรุป “อัตราผลตอบแทนระยะยาว” ดังนี้

- อัตราเงินเฟ้อ – 3.00%

- ตั๋วเงินคลัง – 3.6%

- พันธบัตรรัฐบาล – 5.7%

- หุ้นขนาดใหญ่ – 9.8%

- หุ้นขนาดเล็ก – 11.9%

ดู จากในกราฟ จะเห็นว่า ถ้าเรามีเงินเก็บ เราก็ควรจะอย่างน้อย ออมในรูปแบบใดรูปแบบหนึ่ง ที่ให้ผลตอบแทนที่ชนะอัตราเงินเฟ้อ เพื่อคงอำนาจซื้อของเงินออมไว้

สำหรับคนที่รับความเสี่ยงได้ไม่มาก อาจจะเพราะด้วยมีภาระลูก หลาน หรือมีความเสี่ยงเรื่องอาชีพ การงาน หรือเป็นผู้เกษียณอายุ และไม่มีรายได้ประจำแล้ว อาจจะเลือกลงทุนในรูปแบบที่ไม่เสี่ยงมาก เช่น ตั๋วเงินคลัง หรือพันธบัตรรัฐบาล เป็นต้น

ส่วนคนที่สามารถรับความเสี่ยงได้มากหน่อย เช่น คนวัยทำงาน ที่ยังสามารถสร้างรายได้ จากงานประจำ หรืออาชีพส่วนตัว ที่ค่อนข้างมั่นคง มีกระแสเงินสดรับที่ค่อนข้างสม่ำเสมอ ถ้าดูจากในกราฟจะเห็นว่า การลงทุนในหุ้น มีความเสี่ยงสูง มีความผันผวนอยู่ตลอดเวลา แต่ในทางกลับกัน มันก็ให้ผลตอบแทนที่ดี ในระยะยาวด้วย

ถ้าเราอายุยังน้อย และมีศักยภาพในการทำงาน สามารถสร้างรายได้จากน้ำพักน้ำแรงตัวเอง จึงควรเลือกลงทุนในตลาดหุ้น เพราะในระยะยาวแล้ว มันให้ผลตอบแทนคุ้มค่ากับความเสี่ยง

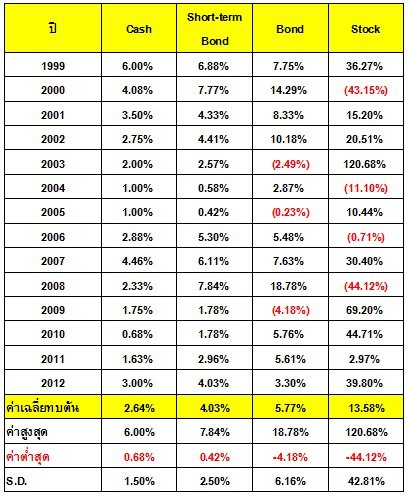

ผลตอบแทนตลาดทุนของไทย ย้อนหลัง 14 ปี ตั้งแต่ปี 1999-2012

จากในรูป จะเห็นว่า ในระยะสั้นตลาดหุ้นมีความผันผวนมาก บางปีเราอาจจะทำกำไรได้มากเป็นสิบ หรือแม้กระทั่งร้อยเปอร์เซ็นต์ แต่บางปี เราก็อาจจะขาดทุนหลายสิบเปอร์เซ็นต์ได้เช่นกัน

แต่ถ้าเราลงทุนในระยะ ยาว โดยไม่สนใจภาวะตลาดแล้ว ในท้ายที่สุด ผลตอบแทนเฉลี่ยจากการลงทุนในตลาดหุ้น จะให้ผลตอบแทนดีกว่าการลงทุนในรูปแบบอื่นๆ เสมอ